お金が必要なのにどこからも借りれない時の最終手段

この記事ではお金が必要なのにどこからも借りられないという人向けに解決策を書いていきます。

この記事を読み終わる頃にはどこからかはお金が借りられるはずなので安心してください。

お金が足りないのにどこからも借りられない・・・そんな時はかなりつらいですよね・・・

でも安心してください、まだなんとかお金を準備する方法はあるはずです。

このエントリーではお金が必要という方向けになんとかして借りる方法、借入以外にもなんとかしてお金を準備する方法について解説していきます。

まずお金が借りられないと言うには段階があります。

- 銀行から借りられない

- 大手消費者金融から借りられない

- 中小消費者金融から借りられない

という3つの段階があります。

ブラックリスト入りしてしまい、あるいはいろいろなところから借りていて多重債務者になってしまっている、過去に自己破産や任意整理をしており信用情報にすでにかなり傷があるという場合は、上記の3つの金融機関からも借りれないという場合が考えられます。

しかしお金がない、今すぐ現金が必要…という時もありますよね。

この記事では上記3つ、どこからも借りられなかったという方向けに生活福祉資金(緊急小口資金)という制度についてご紹介します。

目次

お金が必要なのにどこからも借りれない

お金が必要なのにどこからも借りられないというのはとても辛いです・・・

そんな時は生活福祉資金(緊急小口資金)に頼るという方法があります。

生活福祉資金(緊急小口資金)について簡単にご紹介します。

お金が足りないのに借りられない場合は生活福祉資金(緊急小口資金)に頼る

生活福祉資金(緊急小口資金)とは簡単に言うと市役所などでお金を借りることができる制度になります。

低所得世帯が緊急かつ一時的にお金が必要になった場合に役場などに相談をすればお金を貸してもらえることがあります。

貸付条件などは非常に細かく設定されておりその内容については厚生労働省ホームページに具体的に書いてあります。

※タップで拡大

表は内容が多く、一度で表示しきれないので、詳細は厚生労働省ホームページをご確認ください。

参考リンク

生活福祉資金貸付条件等一覧厚生労働省ホームページ

厚生労働省のホームページ内の生活福祉資金貸付条件等一覧の中の一例に「緊急小口資金」という項目があり「緊急かつ一時的に生計の維持が困難となった場合に貸し付ける少額の費用」を10万円以内であれば無利子で借りることができます。

緊急小口資金を借りるための条件

なお借りる際の細かな条件などについては各自治体が個別に設定をしているようです。

詳細は自治体によって異なるのでお住まいの地域で確認する必要があります。

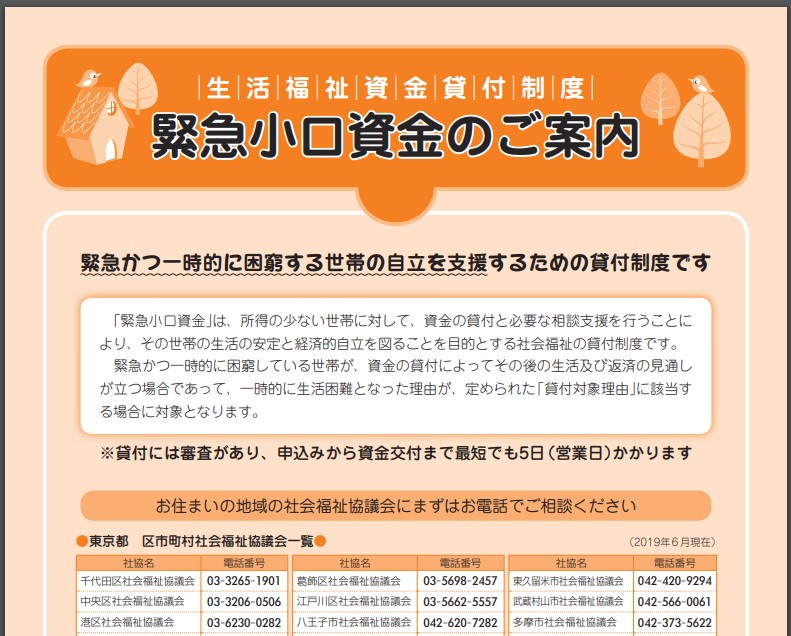

例えば東京都の場合は「緊急小口資金のご案内」どうしてPDF冊子を準備しています。

東京都福祉保健局ホームページ:緊急小口資金のご案内

※詳しくはpdfを参照

東京都福祉保健局ホームページの緊急小口資金のご案内(pdf)によると貸付対象理由としては下記のような項目になります。

1.医療費または介護費を支払ったことなどにより臨時の生活費が必要なとき

2.火災等の被災によって生活費が必要なとき

3.年金、保険、公的給付等の支給開始までに必要な生活費

4.会社からの解雇、休業等による収入減

5.滞納していた税金、国民健康保険料、年金保険料、公共料金を支払ったことによる支出増

6.給与などの盗難等によって生活費が必要なとき(貸付限度額5万円)

7.事故等により損害(物損)を受けた場合による支出増

8.社会福祉施設等からの退出に伴う賃貸住宅の入居に伴う敷金、礼金等の支払いによる支出増

9.初回給与支給までの生活費が必要なとき東京都福祉保健局ホームページの緊急小口資金のご案内(pdf)より引用

一例として、東京都の場合は上記に当てはまる場合、緊急小口資金の融資を受けられる可能性があります。

ただし、具体的な内容は各区役所によって異なるようなので各区役所に相談をすることが大切になります。

緊急小口資金を融資までに時間がかかる

緊急小口資金は融資実行までに時間がかかることが多いです。

緊急小口資金を利用するデメリットとしては緊急小口資金は融資が実行されるまでに時間がかかることが挙げられます。

どのくらいで融資されるかについては各自治体によって異なりますが最短で5営業日、長ければ融資まで1ヶ月もかかる都道府県もあるようです。

そして審査を通すためには何枚もの書類を提出しなければなりません。

緊急小口資金の融資条件については【緊急小口資金でも借りられないことも】

また融資の条件や時期、機関については各自治体がそれぞれ取り決めており、最寄りの役場のホームページを確認するか直接電話をして聞いたほうが早いという状況になっています。

また自治体によっては緊急小口資金についてホームページには詳しく記載していないところもあり、自分が融資の条件に当てはまるかどうかを確認するには直接役場まで出向いた方が早いケースもあります。

緊急小口資金を断られてしまったらどうするか【お金が必要なのに】

緊急小口資金は基本的には低所得世帯の生活の立て直しのために融資されるお金であり、まずあなたが低所得世帯に当てはまらない場合はお金を借りることができません。

また、無金利とはいえ返すことが前提になるので無職など現在所得がない方も断られてしまう可能性はあります。

また、現在すでに生活保護を受けていると言った場合は、二重でお金を受け取ることになってしまうのでこれも断られてしまう可能性があります。

お金が必要なのにどこからも借りれない時は、貸してくれるところをがんばって探す

お金が無くてどこからも借りられない・・・そんな時は「借りる相談をするところを見直す」ということも大切です。

具体的には

- 銀行

- 大手消費者金融

- 中小消費者金融

の順番で審査は緩くなります。

どこからも借りられない時は、中小の消費者金融に相談をしてみるのもおすすめです。

銀行で借りられなかった、大手消費者金融から借りられなかった、という状態でも中小消費者金融であれば貸してもらえる可能性はあります。

どこからも借りられないと言う方でもまだ申し込みを試していない消費者金融があればとりあえず相談をしてみるのもオススメと言えます。

消費者金融の場合は、融資実行までが 緊急小口資金と比べると 早いのが特徴になります。(即日融資、または契約完了時に即日融資可能など)

【お金が無くても】中小消費者金融は審査が緩いことも多い

まず審査の通りやすさとしては

- 銀行

- 大手消費者金融

- 中小消費者金融

の順番で審査は取りやすくなります。

中小消費者金融は日本全国のお客様を相手にしてくれるところも多いのが特徴です。また全国で数えると何百社もあります。

中にはブラック属性が強い方でも融資を検討してくれる消費者金融もあります。

緊急小口資金は融資の実行までに5営業日から 1ヶ月もかかってしまいますが、緊急小口資金と比べるとこういった民間の消費者金融は動きが速いことが多いので貸してもらえるとなるとすぐにでも入金してくれることが多いです。

どこからも借りれなかった人が借りれた消費者金融

例えば当サイトでご紹介しているキャッシングエニーはブラック属性の強い方であっても、現在所得のある方であれば10万円までなら融資してもらえる可能性のある消費者金融です。

その他にはキャッシングのエイワ、AZ株式会社などブラック属性でも融資してもらえる可能性のある消費者金融はあります。

こういったところは大手にはないような審査基準で融資をしてくれるところになるので

どうしても借りられないという場合はこういったところにも相談をしてみることで良い結果が得られる可能性があります。

また、クレジットカードのキャッシング枠が余っているという人は、コンビニATMなどを利用することで、キャッシングすることも考えられます。

クレジットカードのキャッシング枠分の現金を手にすることができます。

お金が必要なのにどこからも借りれない時の作戦その3

お金が無くてどこからも借りられないという時は「給与ファクタリング」という作戦もあります。

お金が無くてどこからも借りられない時の給与ファクタリング

そのほかの考え方として他には給与ファクタリングという手もあります。

給与ファクタリングとは簡単に言うと給料の前借りになりまして毎月20万円の給与をもらっている人の場合、所得証明書などを提出することで1ヶ月分の給料を前借りすることができます。

月20万円もらっている人は給与ファクタリングを行うことで1ヶ月分の給料くらいであればすぐに手に入れることができます。

追記、金融庁より給料ファクタリングは貸金業であるという見解が示されました。現在は給料ファクタリングはお勧めしていません。

お金が無くてどこからも借りられない時の作戦その3

他には家族から借りるという考えもあります。

お金が無いことを家族に相談するのは辛いかもしれませんが、背に腹は代えられません。

どこからも借りられないという場合は家族から借りるのも手

どこからもどうしても借りられないという場合は家族にも相談をしてみるのは一つの手でしょう。

家族と言うとどうしてもお金の話はしづらく相談しづらい点もあるかもしれませんが消費者金融から借りるのと比べると金利も融通がきくかもしれませんし(家族なんで取らない人がほとんどだと思いますが)お金の悩みを打ち明けられることであなた自身も少し楽な気持ちになれるかもしれません。

お金が必要なのにどこからも借りれない時の最終手段としての債務整理

本当に最後の手段になりますが、どこからも借りられなくて困っているという時は、債務整理をするのもひとつの方法です。

債務整理をすることで月々の支払が少し楽になることがあります。

前提として、他社借入がすでに3件以上ある場合、新たに無担保でローンを組むのは難しくなります。

その場合は新たな借り入れを増やそうとするだけでなく、現状の債務を整理することも重要になります。

どうしても借りられない場合は債務整理も検討する

またどこからも借りられないという場合、人によっては既に債務超過に陥っている可能性もあるかもしれません。

総量規制と言って年収の1/3以上はお金を借りることができない法律があります。

もし現在あなたが年収の1/3以上既にお金を借りてしまっているという場合そしてそれが理由で生活が苦しくお金を借りなければならないという場合はこの機会に債務整理をしてみるのもおすすめです。

債務整理では弁護士に相談をすることで借金の返済を楽にすることです。

相談をするだけでも少し楽になるかもしれないのでこの機会に検討してみるのも良いと思います。

{kind=link}

この記事へのコメントはありません。